不曉得自地自建貸款有哪些?自地自建貸款注意事項?該準備多少自備款?這大多是自地自建業主,在剛開始做財務評估的時,最常遇到的問題。

在這篇文章裡會分享到常見的

- 自地自建貸款選項

- 依照自備款比例選擇貸款

- 土地融資、建築融資和土建融的個別介紹。

但是貸款條件、成數等還是會因不同銀行也有所差異,主要希望透過這篇文章,至少讓業主們有個概念後,申請貸款也會更加順利!

延伸閱讀:自地自建該怎麼開始?自地自建流程大公開

自地自建貸款選項?

自地自建常見的貸款有土地融資、建築融資和土地建築融資(俗稱土建融),各種貸款的方式,從字面上來看就可以略知一二。

土地融資,就是以土地作為抵押擔保品,向銀行借貸作為建築的營建款項。

建築融資,則是以未來興建完成的建物作為擔保,向銀行借貸作為營建的款項,但也因為是未來建物不確定性高,因此,以貸款成數和限制,相對來說都會比土地貸款來的嚴苛。

土地建築融資呢,則是兩個貸款同時以該建築基地和建物作為擔保品,其實就是前面提到土地和建築融資的結合,只是很多時候自地自建業主在申請時,兩樣同時申請,才會有常聽到土建融這個名詞。

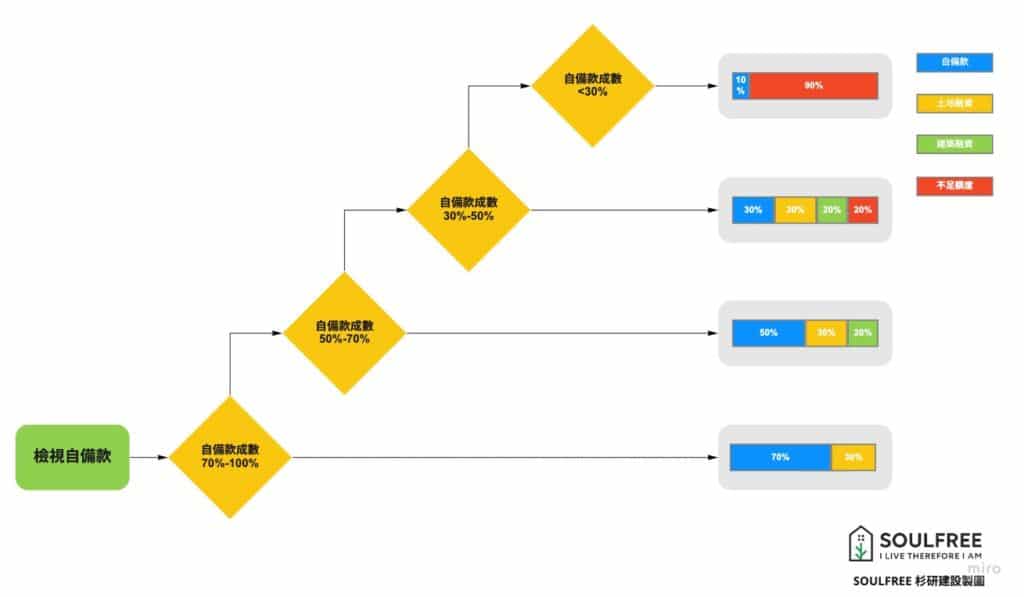

而要怎麼決定自己是該申請土地貸款、建築貸款,還是土建融呢?下面提供一個簡單的檢視方法,依照業主自備款的準備成數,來決定可以申請哪些貸款。

不同的自備款比例,決定自地自建貸款方式

以下是需要購地自建的情況為例:

自備款 70%-100%:土地融資

恭喜!這類型的業主擁有充足自備款,只需要申請部分的土地融資,甚至不用,基本上在自地自建財務方面不需要擔心。

自備款 50%-70%:土建融

這類型的業主,基本上也是符合自備款條件的,只要透過申請土建融補其不足的部分。

自備款 30%-50%:土建融+額外籌資

離備足自地自建款項只差一點!如果真的找不到額外可以籌資的管道,可以透過變更建築設計,例如建造坪數縮小、樓層減少等方式,商討出在預算內的方案。

自備款 <30%:努力存錢

不用氣餒!蓋出夢想家是一輩子的事,有個目標督促自己存錢蓋房。

土地融資是什麼?

土地融資又稱為建築基地貸款或是購地貸款,目的是讓購買建築用地的法人或個人,在以下情形設立的貸款項目:

- 尚未有土地,需要資金購買土地用來興建房屋、

- 已經有土地,需要資金興建房屋。

也因為該融資項目最主要是用來買地蓋房子,為了避免有心人士囤地炒作,因此需要在取得貸款6個月內取得建造執照,並起在1年內開始興建,如果違反規定,銀行將會收回貸款。

土地融資成數、利率、年限

土地融資成數為鑑價的50%-70%不等,會因為土地坪數、使用分區、臨路大小等因素而成數不同。另外,要注意有些特定土地類型是不能用來貸款的,像是山坡地、市場用地、原民地、風景區等。

鑑價部分,會依照下列兩個金額為準,價值較低的為貸款基數:

- 銀行鑑定價值的金額、

- 近期買賣的成交金額。

例如:假設該土地的最高貸款成數是 50%,購入的價格為800萬,但銀行鑑價為650萬。則可貸的土地貸款金額則為 650萬 x 50% = 325萬。

一般來說,土地融資利率為 2.5%-7%*,通常官股銀行的利率較低,民銀較高,但實際的利率請向配合銀行洽詢為準。

貸款年限通常以一年續約一次,最長5年,還利息不還本金,等到房子蓋完後,再將土地融資轉為一般房貸。

*實際利率會隨各家銀行及央行利率變動

土地融資所需文件

申請土地融資需要準備以下文件:

- 買賣合約

- 土地謄本

- 土地使用分區證明

- 土地所有權狀

- 街道名稱的地籍圖、平面圖、空照圖

- 建造執照(6個月內一定要拿到)

- 都市計劃區段圖

- 個人證件

- 雙證件:身份證/健保卡

- 收入證明(薪轉存摺近6個月的出入明細及封面)

- 在職證明或是勞保異動明細、戶籍謄本或戶口名簿)

- 公司法人證件

- 公司資料:設立函,營利證,事項卡影本

- 公司帳戶近6個月的出入明細(建議是提供一年內的出入)

- 公司甲存帳號近6個月的出入明細(建議是提供一年內的出入)

- 個人資料(負責人及配偶身分證影印本)

- 報稅資料(當年的401表或405表,年度財報影本,近3年的資產負債表跟近 3年的損益表)

延伸閱讀:了解更多土地分類資訊,如何申請土地使用分區。

土地融資申請流程

- 申請:辦理土地融資銀行審核貸款條件。

- 審核:準備擔保品、個人文件、現場勘驗勘等流程。

- 設定:核貸後需準備相關資料進行設定與對保。

- 撥款:設定完成後即可撥款。

建築融資是什麼?

建築貸款,則是以未來興建完成的建物,作為抵押擔保品,並且取得興建房屋的貸款。申請建築融資的條件會較為嚴苛,畢竟不像是土地一樣是已經存在,而且有價值的擔保品,銀行也會擔憂房子蓋到一半會不會蓋不出來等,而屆時也沒有擔保品來抵押,因此建築融資更像是信用貸款。

另外,在申辦時若是沒附上興建計劃書、財務計畫書、營建合約等,或是計畫不夠詳實,被銀行拒絕受理土地融資的機會很大;因此在申請貸款前,尋找專業團隊協助檢視和討論計畫,會是較明智的做法。

值得注意的是,建築融資的撥款是按工程進度,銀行會在撥款前檢查工程是否有按照進度走,以及營造商開出工程進度證明,銀行才會撥款。

建築融資成數、利率、年限

建築融資成數,為營建計畫中的工程費用50%-70%不等。

影響成數的最關鍵因素是「報價合理性」例如報價一坪費用是10萬,但業界行情是8萬,則成數就會打折;而通常工程費用,會按照各地建築公會公布的工程造價表來當作基準。

一般而言,由於建融是「無擔保品」貸款,利率會高於土地融資0.5-1碼(1碼是0.25%),融資利率為3.5%-8%不等,實際的利率也請向配合銀行洽詢為準。

貸款年限通常以一年續約一次,最長5年,還利息不還本金,等到房子蓋完後,再將土地融資轉為一般房貸。

特別注意的是,建築融資不得在興建中途追加申貸的金額,若想要獲得較多金額作為興建的預備金,申請前建議要「合理」的提高工程費用,但因為工程費用包含眾多項目,像是營建成本、建築工法、建材、建築結構、建築師費用、土地測量測繪等因素都會影響建造總價,建議向專業的自地自建團隊提出您的需求,商討合理的解決方案。

建築融資所需文件

- 房屋營建計劃書、

- 建造執照、

- 建築施工圖面、

- 建築基地照片、

- 財力證明;

- 如合建,則需「合建契約」。

建築融資申請流程

以下流程為普遍的狀況,切確的流程和文件,還是以申辦銀行規定為主。

- 申請:向有辦理建築融資的銀行或其他管道審核貸款條件。

- 審核:準備擔保品與個人條件開始進行審核現勘等流程。

- 設定:確認核貸後需準備相關資料進行設定與對保。

- 撥款:等待設定完成即可撥款。

土地建築融資(土建融)介紹

土地建築融資呢,就是前面提到土地和建築融資的結合,只是很多時候自地自建業主在申請時,兩樣同時申請,才會有常聽到土建融這個名詞。

如何在完工後,延長貸款還款期限?

由於土地和建築融資的利率,比起一般的房屋貸款還來得高,所以一般實務上的做法,都會建議業主在興建完工並且取得使用執照時,向當時申辦土建融的銀行,轉為還款期限可達20-40年的一般房貸,不僅利率低,還款期限拉長後,每個月還款的壓力也可以減少許多。

轉換費用而言,會有一般貸款產生的設定費用和專案文件費,基本上費用是固定的。更多詳細的費用列表,請向配合銀行洽詢。

自地自建貸款三要點

會影響貸款的成數和比率的因素很多,這邊歸納三個要點,相信只要能掌握好,在和銀行洽談貸款成數和利率時,會更加順利:

- 詳實的興建計劃和財務書

- 瞭解該地的土地使用分區

- 盤點自有備款和財力證明

自地自建貸款需要業主、營造、銀行三方協力合作,瞭解整體興建進度和及細節,才能夠清楚沒糾紛。瀚元開發提供專業自地自建一條龍式服務,協助業主省下溝通的時間和成本,從使用者需求角度出發。有更多自地自建疑問,歡迎與我們聯絡溝通需求!